海外企業視察レポート #2 エマージングマーケット ジャカルタの独自経済圏 vol.2

2019.09.09 更新

#グローバル#TDSレポート

高い経済成長が期待される国を指すエマージングマーケットとして注目度が高いインドネシア。

インフラ整備や住宅建設が至るところで行われ、日系企業も多く関わっています。一方で内需が多く他の東南アジアとは違う独自の経済圏があると、訪問時に感じました。

前回に続き、今回はインドネシアで急速に広まっているモバイル決済についてご紹介します。

モバイル決済が広がる背景

「銀行口座を持たない人」を表す「Unbanked(アンバンクト)」という言葉があります。

NNAの調査によるとインドネシアにおける銀行口座保有率は49%、スマートフォン普及率は60%という数字が出ています。

銀行口座保有率は15歳以上を対象としているため、これらの数字をそのまま比較するのは正確ではありませんが、「アンバンクトが多く(銀行口座保有率が低く)、スマートフォン普及率が高い」というこの事実が、インドネシアにおけるスマートフォンを介した支払いや送金の急速な広がりに起因していることは明白です。

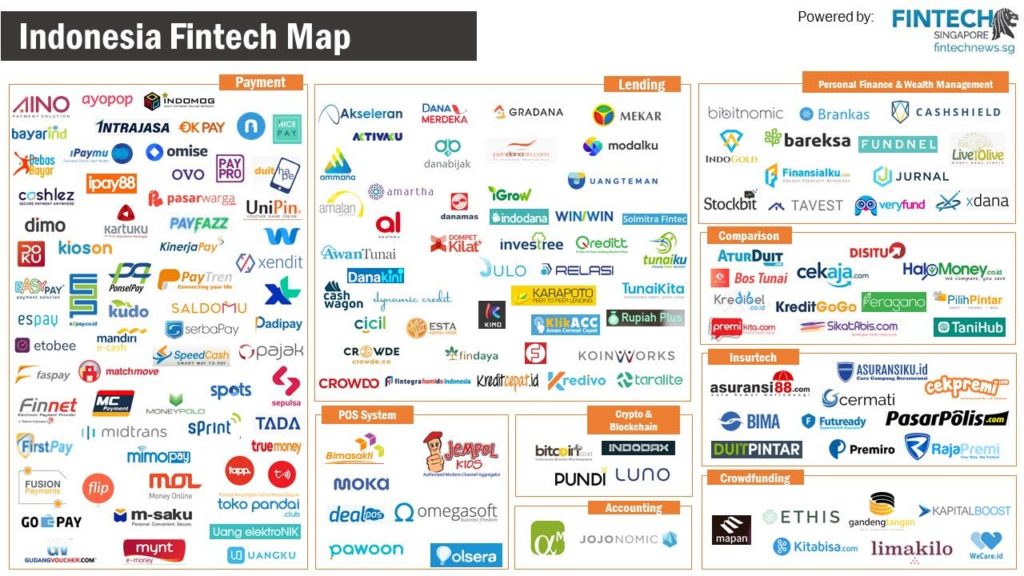

現在インドネシアでは約38個のモバイル決済がありますが、モバイル決済以外にもPOSやソーシャルレンディング、仮想通貨といったFintechは数多く存在しています。

引用 http://fintechnews.sg/20712/indonesia/fintech-indonesia-report-2018/

激化するモバイル決済界の主力4プレーヤー

日本のモバイル決済を例に挙げると、楽天ペイは楽天が、AirPAYはリクルートグループが運用しているのと同様に、インドネシアにおいてもモバイル決済の提供元はいくつかの種類に分けられます。

その中からユーザーは自分が頻繁に使用するサービスに関連しているものやメリットがあるものを選択します。

激化するモバイル決済市場の中で、各社プロモーションを行うとともにパートナーシップ戦略に特徴を出し、ユーザー獲得のために凌ぎを削っています。

今回はその中から主力プレーヤーの4つを紹介します。

この表のように、提供元はgopayを提供するgojekのようなユニコーン企業から財閥、銀行、コングロマリットに至るまで様々な種類があります。

上記の主力4プレーヤーを見ると、ほとんどの会社がインドネシアのユニコーン企業と提携していることに気が付きます。

モバイル決済サービスとユニコーン企業が作るwin-winな独自経済圏

現在インドネシアには4つのユニコーン企業が存在していますが、彼らが獲得している投資額は半端なものではありません。

モバイル決済側から見ると、ユニコーン企業がすでに構築した土台(ユーザー数)に便乗することは当然の戦略ですが、ユニコーン企業側からしてもサービス向上、事業拡大のためにはモバイル決済や付随する関連企業の力が必要なのではないかと推測することができます。

なぜなら、モバイル決済のライセンス認証を取得することは容易なことではないからです。

明確な数字こそ明かされていないものの、モバイル決済市場で独走状態であるgojekのgopayですら政府からライセンス認証が得られませんでした。TokopediaもBukalapakも同様に取得できませんでした。

そこでGojekはすでにライセンスを取得している会社を買収することで解消し、Bukalapakも同様にすでにライセンスを取得しているDanaと提携しました。

一方でTokopediaはToko Cashという決済システムを持っていましたが、それを凍結しOVOに投資するという形をとっています。

このように、ライセンスを取得するためには「買収か投資」という選択肢しかないのです。

マレーシア発(現在はシンガポール)のライドシェアリングサービスのGrabもライセンス認証が得られなかったため、OVOへ投資をしました。OVOの提供元であるLippo GroupはGrabの投資家でもあります。

このように両者が成功している現在、相乗効果でインドネシアのエコシステムの一部となっていると感じます。

モバイル決済今後も加速

激化しているモバイル決済ですが、今年の5月にインドネシア中央銀行は国内統一QRコードのリリースを発表しました。

Quick Response Indonesia Standard (QRIS)コードと呼ばれ、銀行と金融仲介業者などが共同開発しました。QRを採用した理由はカードリーダーを購入する必要がなく導入コストが安価なためです。規格が統一されることでますます、インドネシアではキャッシュレスが加速していくでしょう。

<参考記事>

https://news.finchcapital.com/post/102fhye/indonesias-e-wallet-race-is-heating-up-here-are-the-main-players

https://www.nna.jp/news/show/1753874

※この記事はTDSブログへ統合する以前のddpostの記事です。

SAKI.S

dd posts副編集長

2016年TDSの新規事業開発チームに参画し、マーケターとしてこれまで20社以上の海外デザインファームを訪問。リサーチから訪問という一連の経験から得たことを発信したいと思いdd postsのライティングも行う。東京生まれ東京育ち。最近の関心はサーフィンと釣り。